こんばんは。蜜觜える(@3284_L)です。

コロナの影響もありまして、

最近、資産の見直しをよくしています。

色んなお金に関するお得な制度がありますが、

自分的にはつみたてNISAがダントツおすすめの制度です。

今回はそのお話を。

つみたてNISAって良くけど実際なんなの?という方に

是非読んでいただきたいです。

つみたてNISAとは?

つみたてNISAとは、特に少額からの

長期・積立・分散投資を支援するための非課税制度です。(金融庁HPより)

簡単にいうと、一定期間につみたてNISA制度を使って投資信託を購入すると、

売ったときの販売益に税金がかかりませんよ。という制度です。

知識がなければ、それってお得なの?

投資信託とか、資産運用?……こわいんですけど、、とアレルギー反応が出ていたかと思うのですが、幸運にも自分は21歳のときに、株式投資をはじめました。

おかげである程度の知識があったのでこの制度の旨味にいち早く気づくことができ

制度が始まった年(2018年)にすぐに飛びつきました。

つみたてNISAの特徴

運用利益が非課税

運用利益が非課税。これがつみたてNISAのメリットです。

通常(つみたてNISAを使わない場合)投資信託の税率は一律20.315%です。

利益が100万円でたとき、20万円税金が引かれるので

実際に手元に残る利益は80万円なのですね。

これをつみたてNISAを使って投資信託を購入していた場合。

非課税なので利益100万円がまるまる手元に残るんです。

非課税枠が20年

つみたてNISAには非課税枠の期間が決まっています。

それが20年間です。どう数えて20年なのか。

たとえば2020年に購入した投資信託なら

2040年までに売れば非課税です。

つみたてNISAの積み立ての投資可能期間が2018年~2037年までなので、

2037年ギリギリに購入した株は、2057年まで非課税となります。

積み立て可能なのは年間40万円まで

少額からの長期投資の促進の目的のため

年40万までしかつみたてNISA枠を使うことはできません。

40万って実際結構あります。

12ヶ月で割っても月3.3万円なので。

ちなみに、今年20万しか使わなかったから来年

60万円買える。というような繰り越しはできません。

私のつみたてNISAの使い方

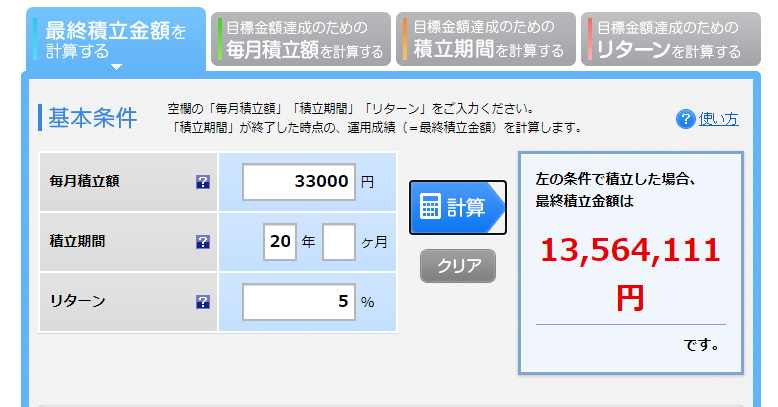

年間40万円になるように

月33,000円を海外のインデックスへ全突っ込みしています。

また楽天証券を使っているので

月1,000円分はポイントで購入。なので実質月32,000円を

つみたてNISAへ回しています。

自動で毎月積み立てに設定しているので

一度設定すればずっと勝手に積み立ててくれます。

あと寝て待つだけです。

非課税の期間の20年は積み立てようと思っているので、

5%で運用できたとしたら20年後のシュミレーションはこんな感じ。

大きいですよね。

20年という時間を味方にしてお金を育てます。

20年後50歳前なので、このお金は老後の資金ですかね~。

20年後、つみたてNISAは終わってしまうので良きところで解約して、

再度投資信託を続ければ老後2000年問題も

このお金だけで余裕で解決できそう。

おすすめの証券口座

楽天証券一択です。

よく楽天市場でお買い物する方には特におすすめ。

楽天ポイントで投資信託を購入できますし、

SPUの達成条件なので、

500円分の投資信託をポイントで購入するだけで

楽天市場でのお買い物が+1倍です。

またクレジットカードで投資信託が買えるので、

1%ポイントバックされます。

私の場合32,000円をクレジットカードで支払っているので

毎月320円がポイントバックされます。

年間3,840円です。

楽天証券のよさはまた別に記事にしたいくらい。

楽天証券以外だとSBI証券がオススメ!

こちらは外貨手数料がお得。

まとめ

20歳以上なら誰でもつみたてNISA口座開設できるので、

誰にもぜひおすすめいたします。

年間40万も投資は無理…!という方でも

月1,000円からでいいので始めるといいかも。

投資に興味あるけど、、といった方も是非。

実際やってみるのがいちばんの勉強にもなります。

本当につみたてNISAっていい制度なので、

まだやっていない方にも興味を持ってもらえたらいいなと思います。

本日もお疲れ様でした。

↓お帰りの際、クリック頂けると喜びます^^

![]()