こんばんは。蜜觜える(@3284_L)です。

先日、会社の先輩に貯蓄型保険に入ろうと思ってるんだけど、、と相談を受けました。]

そういえば、後輩も同じことを言ってきたことがあるな……。

リアルでよくお金の相談を受けます。

なんなら先輩は同じ会計コンサルに勤めているのに。

別の事業会社で経理をしていたときも感じていたのですが、お金関係の仕事をしているほど自分のお金事情に無頓着な印象を受けます。ちなみに私はお金めちゃくちゃ好きです。

そしてその後輩はこのブログ読んでるからなんとなく恥ずかしい。(笑)

話戻しますが、貯蓄型保険。

どちらも私の回答は一緒でした。

絶対やめたほうがいい!!!!

貯蓄型保険とは?

貯蓄型保険とは、万が一のときに備えながら、将来のための貯蓄ができる保険のことです。

万が一のときの備えにになりながら、使わなわなければ返ってくる。

貯金の代わりにもなりますよ~。という保険ですね。

低解約返戻金型終身保険。

養老保険

学資保険

個人年金保険

この辺りも全部、貯蓄型保険です。

貯蓄型保険のメリット

貯蓄型保険のメリットを一応お伝えしておきます。

保険会社にお任せなので手軽、手間がない。

運用は全て保険会社まかせ、毎月自動引き落としのため自ら行うことがないので1度契約してしまえば勝手に積み立ててくれます。貯金が苦手な方や、資産運用ってよくわからない、という方にはメリットかと思います。

定期預金よりも高い利率が期待できる

支払った保険料総額よりも受け取る保険金のほうが多くなれば、それが返戻率といって利率に相当する部分になります。銀行に預金をするよりはお得かもしれません。

保険金が下りる

満期を迎えて返戻金を受け取るだけでなく、万が一のことが起こった時や重い障害を負った時に、配偶者と子供の生活を保障するために保険金を受け取れます。

生命保険契約者保護機構によって90%補償される

生命保険会社が万が一破綻した際にも、契約が守られる仕組みがあります。生命保険については保険会社が保険金等の支払いに備えて積み立てている責任準備金の90%まで保護されます。残りの10%については更生計画などにより決定されます。

ただし、責任準備金の90%といっても、死亡保険金や年金の受取額、さらには解約返戻金や払い込んだ保険料総額の90%が補償されるわけではありませんので注意しましょう。

貯蓄型保険のデメリット

さて本題です。

上記のメリットを凌駕するデメリットが待っています。(笑)

保険料が高い

まず保険料が高いです。貯蓄型保険の保険料には、保障を用意するための費用のほか、払い戻すための積立金も含まれているためです。

途中解約で元本割れする可能性

基本的に貯蓄型保険では、加入してからすぐに解約返戻金が支払った保険料の総額を上回るわけではありません。ある程度の期間が経過しないと、受け取る解約返戻金が支払った保険料を超えることはありません。途中で解約した場合、支払った金額よりももらえる金額が少なくなる元本割れが起こる可能性が高いです。

他の投資商品ほど利回りが良くない

保険による資産運用は通常の投資と銀行預金の間に位置します。リスクが比較的小さく抑えられる分、リターンも他の投資と比べると小さくなります。

予定利率が下がる可能性がある

予定利率とは、契約者に対して保険会社が約束する運用利回りのことです。しかし、経済状況の悪化により予定利率は引き下げられる可能性があります。

貯蓄型保険の実態

実は貯蓄型保険の中身はぼったくりの投資信託なのです。

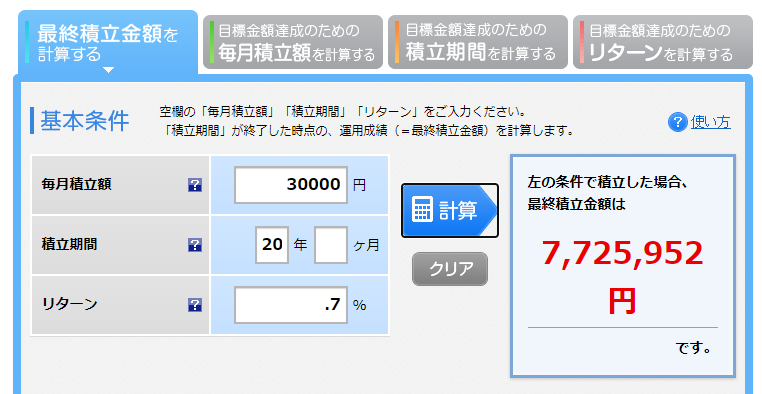

『元本保証で金利0.7%で20年』などよく聞きませんか?

0.7%?

預金よりも利率いいじゃないかと思いますか?

ここで比べるべきは実は預金ではありません。

同じ投資信託の運用で比較すべきなのです。

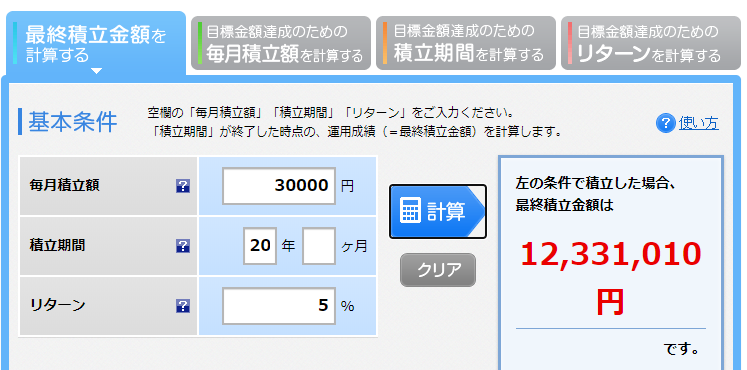

自分で投資信託、例えば米国インデックス投資をしたとき、過去の実績からみると

5%前後の成績を得ることが出来ています。

貯蓄型保険で0.7%で毎月3万を積み立てた場合

自分でインデックス投資で5.0%で毎月3万円を積み立てた場合

20年後、460万円もの差が出ます。

5%の運用が出来たらでしょ?と思いますか?

投資信託の運用成績が3%だったとしても最終積み立て金額は9,849,060円となり貯蓄型保険の運用成績より、210万円の差が出ます。

私なら、投資信託で運用した益で掛け捨て保険に加入します。

低解約返戻金型終身保険

ドル建て終身保険

養老保険

学資保険

個人年金保険

これら実は全部、中身は一緒の、ぼったくり投資信託の総称です。

貯蓄型保険は、買ったときにも、毎年の運用にも割高な手数料を取られる投資商品で

なおかつ利回りは低いのが現状となっています。

安心が得たくて入るのにこんな悲しいことはありません。

ちなみに今加入しており、解約したら元本割れだから…と思っている方もおられるかと思います。

ぼったくり保険は契約した時点で損なので、気づいた時点ですぐに解約するのが一番リスクが低いです。

まとめ

貯金は貯金、保険は保険。それぞれは分けて考えるべきだと思います。

二兎を追う者は一兎をも得ずですね。

そもそも保険はお金がないときの急なケガ、災害等の出費に備えるものなので、貯金が1,000万円あれば必要ないという見解もあります。

保険に入るなら掛け捨てで、貯蓄は別にが現時点ではベストかなと。

個人的には、正しい知識をもってなお保険に入るならOK、保険会社の方の話を鵜呑みにして入るのはNGだと思っています。

みなさんはどうしますか?

本日もお疲れ様でした。

↓お帰りの際、クリック頂けると喜びます^^

![]()