こんばんは。蜜觜える(@3284_L)です。

つみたてNISAとiDeCo。

どちらもとてもお得な制度なのですが、

自分はつみたてNISAのみを利用しiDeCoはやっていません。

その理由を今回はお話します。

iDeCoとは

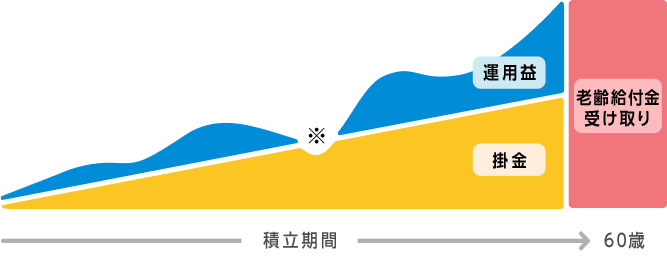

iDeCoは、国が創設した個人型年金制度です。

毎月決まった金額(最低5,000円~)を60歳まで積立てて、

節税しながら老後に備える公的制度です。

正式名称は個人型確定拠出年金(愛称:iDeCo(イデコ))といいます。

iDeCoのメリット

①掛金が全額所得控除

最大のメリットです。

iDeCoの掛金は全額、所得税や住民税の課税所得から差し引くことができる

「所得控除」の対象となり、所得税・住民税の負担が軽減されます。

(確定申告や年末調整の時に控除できる!)

将来の年金を運用して積み上げるだけでなく、今の税金が安くなるのです。

②運用益が非課税

通常、投資信託の運用益には20.315%の税金がかかります。

iDeCoはすべて非課税になります。

③受け取る時に税負担が軽減

所得税や住民税は毎月の給与だけでなく退職金や年金にもかかります。

年金を受け取る時にも所得控除が受けられます。

定期的に受け取る(年金)場合には「公的年金等控除」、

一時金での受け取る場合には「退職所得控除」という

大きな控除の対象となり、税負担が軽減されます。

iDeCoのデメリット

①60歳まで引き出せない。

最大のデメリットは60歳まで引き出せない。

これに尽きます。

60歳まで、資産を固定されるというのは大きな機会損失です。

そのお金で投資で運用したいし、

30-40代でお金が大きく必要なときに使えないかもしれない。

②手数料がかかる。

もう一つが手数料がかかるということ。

NISAと違い、運用中・受け取り時の全てに手数料がかかります。

取引の度に毎月かかるので、チリツモで馬鹿にならないくらいかかる可能性があります。

私がiDeCoをやらない理由

私がiDeCoをやらない理由は大きく二つです。

①現在20代だから。

②一生働く気が今のところさらさらない。(笑)

この2点です。

いま20代だと受け取りが30年以上先なのです。

未来の自分にお金を残しておくのは大事ですが、30年先はさすがに見通しがたたなすぎる。。。

結婚、出産、子育て、マイホーム、大きな病気など、実際するかどうかも全く見当がついていません。

このまま普通に生きていれば30~40代で大きな出費があることが予想されます。

もし将来にお金を残しておくなら、有事の際に引き出せる貯め方がいいです。

また、仕事を辞めた際、運用は続いていきますが最大のメリットである節税効果が得られません。

私はただただ働きたくないのでやめるつもりですが、たとえば専業主婦になったとしたら?IDeCoの節税のメリットが失われてしまいます。

(運用は続けていけるので、そちらはご安心ください。)

こんな人にはおすすめ

もし私が今40代だったらおそらくやります。

たしかに節税効果はものすごいし、20年後に受け取るために積み立てるのはありだと思います。

また、大きな買い物も終わっているはずなのと

自分が今後どう働くかやどう働いていくかの予想がついているはずなので。

また、一生会社で働くと決めている方もIDeCoに向いているかと思います。

毎年かなりの節税効果を享受できます。

私は正直つみたてNISAはみんなやった方がいいと思っているのですが、(笑)

iDeCoはやったほうがいい人とそうでない人がいる。という印象です。

①現在40代以上の方。

②定年まで会社勤めをしようと思っている方。

私は今、「しない」を選択していますが、

今後状況がかわったとき制度を活用する可能性も十分にあります。

自分に合っている制度をしっかり調べて老後に備えていくことをおすすめします。

参考になれば幸いです^^

本日もお疲れ様でした。

↓お帰りの際、クリック頂けると喜びます^^

![]()